5.11. Tout ce que vous devez savoir sur la chaîne de valeur de PORTER

Si on crée une entreprise commerciale, c’est pour la voir dégager des bénéfices. Mais pour ce faire elle doit générer de la valeur. C’est une question d’importance fondamentale pour elle, car elle aborde la logique économique de sa création. Plus une entreprise crée de valeur, plus elle est susceptible d’être rentable.

5.11.1. Qu’est-ce que la chaîne de valeur de Porter ?

La chaîne de valeur est un concept de gestion qui représente graphiquement les activités de l’entreprise liées au processus de production de biens opérationnels. Cet outil s’intéresse à la manière dont la valeur est créée dans une entreprise.

Car, c’est la manière dont les activités de la chaîne de valeur sont exécutées qui va déterminer les coûts et générer des bénéfices. Cet outil peut donc s’avérer précieux pour les managers pour les aider à comprendre les sources de valeur pour leur organisation.

Selon son concepteur, l’économiste américain Michael Porter, la chaîne de valeur représente un « ensemble d’activités par lesquelles un produit est conçu, fabriqué, distribué, livré et soutenu ». Il s’agit donc de l’ensemble d’activités qu’une organisation réalise pour créer de la valeur pour ses clients Cet ensemble représente les étapes successives de la production, ainsi que des activités qui lui sont associées tels que les services après-vente.

La décomposition en maillons de la chaîne facilite la réalisation d’analyses sur l’ensemble de l’entreprise. De cette manière, les différents domaines de l’entreprise peuvent être comparés aux performances de la concurrence ou les performances globales peuvent être présentées. La chaîne de valeur est donc créée dans le but d’augmenter l’efficacité des processus et, en principe, la compétitivité des entreprises.

5.11.2. Comment votre organisation crée-t-elle de la valeur ?

Les intrants de l’entreprise sont transformés en extrants en leur procurant au passage de la valeur. Si bien qu’in fine cette entreprise enregistre un résultat excédentaire né de la différence entre le coût initial de création des intrants et le prix de vente des extrants. Cette valeur ajoutée peut être considérée comme un profit et est souvent désignée comme « marge ».

Exemple :

Quand on achète une table à manger, vous imaginez aisément que son prix de vente va être supérieur au prix du bois qui la compose. Parce que vous imaginez tout aussi aisément que ce bois pris dans son état initial a dû connaître un certain nombre de transformations (c’est justement cela la valeur créée) avant de devenir une table prête à être utilisée dans votre salle à manger.

On obtiendrait ainsi la formule simple suivante :

Marge bénéficiaire = Valeur créée – Coût de création de cette valeur

Comprendre comment votre entreprise arrive à créer de la valeur et rechercher par quels moyens on pourrait ajouter plus de valeur sont des facteurs déterminants dans l’élaboration d’une stratégie concurrentielle.

C’est Michael E. Porter (économiste d’entreprise américain), qui a en 1985, dans son célèbre ouvrage » Competitive Advantage » développé un concept pour l’analyse complète des activités de l’entreprise : la chaîne de valeur.

Cette section explique exactement à quoi ressemble ce modèle et comment il peut être utilisé.

Même si ici, nous allons développer la chaîne de valeur d’une entreprise, il faut garder à l’esprit, qu’en amont le fournisseur de cette entreprise a lui aussi une chaîne de valeur. De la même manière les distributeurs, en aval, auront leur propre chaîne de valeurs.

5.11.3. Analyse de la chaîne des valeurs

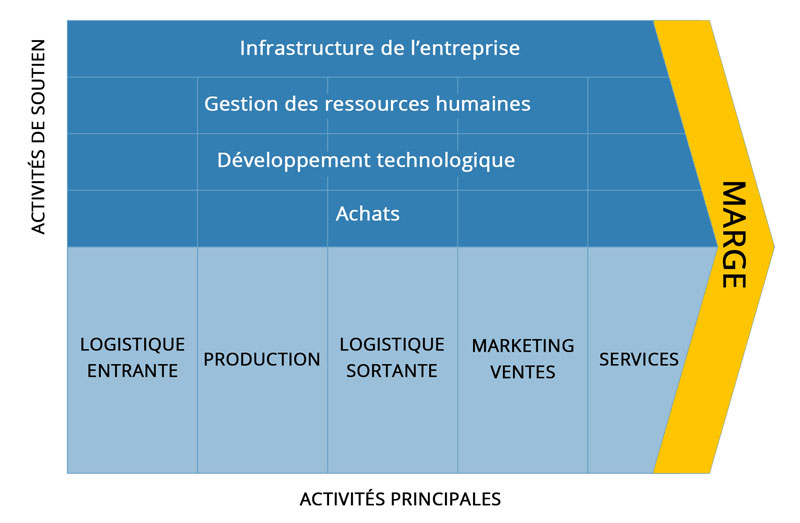

Le modèle de base de la chaîne de valeur selon Porter représente graphiquement les activités de l’entreprise dans le processus de production des biens, il est divisé en activités principales ou primaires et activités de soutien.

1. Les activités principales

Les activités principales comprennent toutes les activités directement liées à la création du produit ou du service. Dans le modèle de base, ces activités clés comprennent :

- La logistique entrante ou amont

- La production

- La logistique sortante ou aval

- Le Marketing et ventes

- Les services-après-vente

La Logistique entrante ou amont comprend toutes les activités liées à la réception, au stockage et à la mise à disposition des moyens et matériels d’exploitation (matières premières, consommables et fournitures).

La Fabrication/production a trait à toutes les activités de production (mise en forme des matériaux, stockage intermédiaire, contrôle de la qualité, emballage, etc.)

La Logistique sortante ou aval comprend toutes les activités de livraison des produits (entrepôt de produits finis, transport, traitement des commandes, etc.)

Le Marketing et ventes comprend toutes les activités de publicité, de promotion des ventes, la force de vente, la détermination des prix, le choix des canaux de distribution, etc.

Le Service après-vente intègre l’ensemble des activités proposées par une entreprise pour favoriser l’utilisation et maintenir la valeur des produits vendus.

2. Les activités de soutien

Les activités de soutien sont définies comme les activités requises comme condition préalable à la réalisation des activités principales. Ils contribuent donc indirectement à la production de services. Selon Porter, les activités de soutien sont :

- Les infrastructures de l’entreprise

- La gestion des ressources humaines

- Le développement de la technologie

- Les achats ou approvisionnements

Les Infrastructures de l’entreprise » comprennent toutes les activités de gestion globale de l’entreprise : comptabilité, planification, gestion financière, contacts externes, systèmes d’information, etc. Contrairement aux autres tâches secondaires, ces activités ne peuvent plus être divisées et affectées à des activités de valeur individuelles ; elles s’appliquent à l’ensemble de la chaîne (frais généraux).

La Gestion des ressources humaines comprend toutes les activités concernant le facteur de production travail, c’est-à-dire le recrutement, l’embauche, la formation continue, l’évaluation, la rémunération, etc.

Le Développement technologique inclut toutes les activités qui concernent l’amélioration des produits et des processus : Procédures d’assurance qualité, communication de bureau, procédures de maintenance, etc.

Les Achats désignent toutes les activités d’achat; chacune des activités à valeur primaire nécessite des intrants, c’est pourquoi les achats sont indiqués comme une activité transversale.

Chaque activité commerciale représente une approche de différenciation et contribue à la position relative des coûts de l’entreprise face à la concurrence.

Cependant, cette classification ne s’applique qu’au modèle de base. La manière exacte dont les processus individuels sont divisés en activités principales et secondaires dépend fortement des caractéristiques et du caractère d’une entreprise. Par exemple, pour une entreprise de vente par correspondance, l’approvisionnement peut être l’une des principales activités.

3. La marge bénéficiaire

La marge bénéficiaire (apparaissant sur le bord droit du modèle de base) symbolise la différence entre le rendement et les ressources utilisées au cours du processus de production. Le chiffre d’affaires réalisé avec le produit créé est comparé aux coûts encourus.

L’objectif d’une entreprise est de maximiser la création de valeur sur l’ensemble de la chaîne, c’est-à-dire de réduire les coûts et d’augmenter les revenus.

Au sein d’une industrie, les chaînes de valeur ajoutée des fournisseurs et des acheteurs sont liées et forment ainsi un système de chaîne de valeur ajoutée commun.

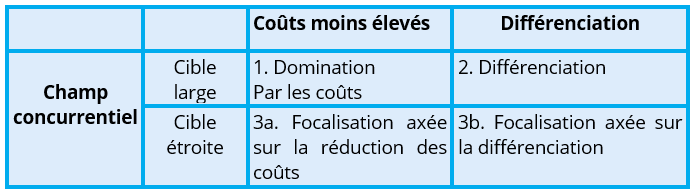

5.11.4. Principaux types d’avantages concurrentiels

Porter, toujours lui, (décidemment il ne s’arrête pas), considère qu’il existe deux principaux types d’avantages concurrentiels qu’une entreprise peut posséder : des coûts peu élevés ou la différenciation.

Ces deux types de base, une fois combinés, donnent lieu à trois possibilités d’obtenir un avantage concurrentiel : la domination par les coûts, la différenciation et la focalisation. Cette dernière comportant deux variantes : la focalisation sur les coûts ou la focalisation sur la différenciation. Cela nous ramène donc en réalité à quatre types de stratégies concurrentielles :

5.11.4.1. Domination par les coûts

Dans le leadership des coûts, une entreprise se propose de devenir le producteur à faible coût de son industrie. Cela convient aux grandes entreprises qui peuvent produire un grand volume de produits à faible coût. Même si cela peut être réalisé essentiellement grâce à une production qui peut exploiter des économies d’échelle, les sources d’avantage de coût sont variées et dépendent de la structure de l’industrie.

Ils peuvent inclure outre la recherche d’économies d’échelle, une technologie exclusive, un accès préférentiel aux matières premières et d’autres facteurs. Si une entreprise est capable d’utiliser des économies d’échelle et de produire des produits à un coût inférieur à celui de ses concurrents, elle est alors en mesure d’établir un prix de vente qui ne peut pas être pratiqué par d’autres entreprises.

Par conséquent, une entreprise adoptant une stratégie de leadership par les coûts serait en mesure de récolter des bénéfices en raison de son avantage de coût significatif et qui va donner naissance à des prix de vente plus compétitifs que ceux de la concurrence

Si vous essayez d’atteindre la rentabilité en réduisant les coûts en tant que startup, vous êtes dans une position très précaire et difficile.

Chamath Palihapitiya,

fondateur et PDG de Social Capital

5.11.4.2. Différenciation

Dans une stratégie de différenciation, une entreprise cherche à être unique dans son secteur selon certaines dimensions largement appréciées par les acheteurs. Les produits ou services qu’elle propose se différencient de ceux de ses concurrents.

Cela peut se faire en fournissant des produits ou des services de haute qualité aux clients ou en innovant des produits ou des services. Elle peut ainsi sélectionner un ou plusieurs attributs que de nombreux acheteurs d’une industrie perçoivent comme importants et se positionne ainsi de manière unique pour répondre à ces besoins

Si une entreprise réussit à se différencier, elle pourra alors fixer un prix supérieur sur ses produits ou services.

PAROLES DE FEMMES

« Quoi que vous fassiez, soyez différent – c’était le conseil que ma mère m’a donné, et je ne peux pas penser à un meilleur conseil pour un entrepreneur. Si vous êtes différent, vous vous démarquerez. »

Anita Roddick, fondatrice de The Body Shop

5.11.4.3. La concentration (coûts et différenciation)

La stratégie générique de focalisation repose sur le choix d’un champ concurrentiel étroit au sein d’une industrie. L’entreprise se concentre sur un segment de marché cible étroit (niche) et adapte sa stratégie pour servir ce segment à l’exclusion des autres.

Les segments cibles doivent soit avoir des acheteurs ayant des besoins particuliers, soit disposer d’un système de production et de livraison qui sert le mieux le segment cible qui diffère de celui des autres segments de l’industrie

Cette stratégie est couronnée de succès si l’entreprise est capable de créer avec succès des produits/services qui peuvent répondre à ces clients particuliers.

La stratégie de concentration présente deux variantes :

- Axée sur les coûts : Dans la focalisation sur les coûts, une entreprise recherche un avantage de coût dans son segment cible étroit. Cette focalisation sur les coûts exploite les différences de comportement en matière de coûts dans certains segments.

- Axée sur la différenciation : Dans la focalisation sur la différenciation l’entreprise exploite les besoins particuliers des acheteurs dans certains segments. (produits/services différenciés dans son segment cible étroit).

5.11.5. Quelques caractéristiques des chaînes de valeur

Il convient de noter que la chaîne de valeur ne doit pas nécessairement coïncider avec la structure organisationnelle d’une entreprise. Lors de la création de la chaîne de valeur, le plus important est de rendre transparentes les activités centrales de création de valeur.

Toutefois, l’analyse de la chaîne de valeur ne se limite pas à l’entreprise elle-même, mais tente également de déterminer l’interface avec les chaînes de valeur en amont et en aval. Cette approche transfrontalière est d’une grande importance pour la détermination des options stratégiques d’action,

La réorganisation des activités de valeur est le point de départ du développement d’un avantage concurrentiel stratégique.

Dans certaines situations, une nouvelle chaîne de valeur intégrée peut émerger de ce qui était auparavant un ensemble de trois ou quatre chaînes de valeurs indépendantes. Dans d’autres situations aussi, l’avantage peut résider dans le raccourcissement de la chaîne de valeur.

L’externalisation de sous-processus entiers est envisagée afin de rendre les processus centraux plus rentables ou plus flexibles. L’externalisation stratégique, au sens d’une réduction de la chaîne de valeur, est devenue aujourd’hui un secteur d’activité pour de nombreuses sociétés de conseil.

En général, il existe des structures de chaîne de valeurs typiques pour les différents secteurs, mais des différences significatives dans la conception du processus de création de valeur des entreprises individuelles peuvent également être observées au sein d’un secteur.

« Le succès n’est pas définitif, l’échec n’est pas fatal : c’est le courage de continuer qui compte. »

Winston Churchill

L’intérêt stratégique de l’analyse réside précisément dans ces différences potentielles; l’hétérogénéité constitue la base de la création d’avantages concurrentiels.

La chaîne de valeur se concentre sur la sphère de performance dans l’économie réelle, mais la sphère de circulation de la valeur fonctionnant en parallèle est également intéressante, et ici les structures de coûts (globaux) sont d’un intérêt primordial en plus de la solidité financière.

Une analyse stratégique de la structure des coûts est généralement réalisée sous la forme d’une analyse par unité de coût, si nécessaire sur la base de produits représentatifs sélectionnés, ou, si cela n’est pas possible en raison de la structure des services, sur la base d’un segment d’activité. La consommation de facteurs basée sur la valeur de chaque activité de valeur individuelle doit être déterminée.

Le facteur décisif de la valeur informative stratégique de l’analyse de la structure des coûts est que la ventilation des activités de valeur n’est pas trop mécanique, mais pertinente pour la prise de décision.

Et les sources de coûts les plus importants ne disparaissent pas dans des catégories globales (par exemple, la production). Les instruments classiques de la comptabilité analytique ne sont souvent adaptés que dans une mesure limitée, car ils ne fournissent que des méthodes déductives pour l’attribution des frais généraux.

Etant donné que les frais généraux représentent aujourd’hui près de 50 % voire plus des coûts totaux dans de nombreuses entreprises, cela peut entraîner des distorsions considérables dans la détermination des coûts unitaires. C’est notamment pour cette raison que les méthodes de comptabilité par activités suscitent depuis un certain temps un grand intérêt.

Ces méthodes tentent de déterminer les coûts des sous-étapes individuelles du processus de valeur ajoutée, telles que le traitement des commandes, la préparation du travail, la logistique, qui étaient auparavant ventilés par produit, sur une base liée au processus et seulement ensuite de les répartir sur une base liée au produit.

Globalement, l’objectif de l’analyse de la structure des coûts est d’identifier les facteurs qui déterminent de manière significative les coûts de la prestation de services dans l’entreprise. Ils sont communément appelés « générateurs de coûts ». En même temps, les données obtenues ici constituent également une base solide pour les comparaisons avec les concurrents.

5.11.6. Comment utiliser l'outil

L’analyse de la chaîne de valeur est un processus en trois étapes :

- Analyse des activités : Tout d’abord, vous devez identifie les activités (principales et de soutien) que vous entreprenez pour fournir votre produit ou service.

- Analyse de la valeur : Deuxièmement, pour chaque activité, vous réfléchissez à ce que vous feriez pour ajouter la plus grande valeur à votre client.

- Identifier les opportunités d’avantage concurrentiel : Troisièmement, vous évaluez s’il vaut la peine d’apporter des changements, puis planifiez les actions nécessaires.

Détaillons un petit peu :

5.11.6.1. Analyse de l'activité

La première étape de la réalisation d’une analyse de la chaîne de valeur consiste à comprendre toutes les activités primaires et secondaires qui entrent dans la création de votre produit ou service.

Si votre entreprise commercialise plusieurs produits ou services, il est important d’effectuer ce processus pour chacun d’entre eux. Cette démarche devrait se faire en impliquant toute l’équipe pour recueillir une réponse riche et avoir leur soutien sur les décisions prises par la suite.

Au niveau organisationnel, cela inclura étape par étape les processus commerciaux que vous utilisez pour donner satisfaction à vos clients. Celles-ci pourront intégrer la commercialisation de vos produits ou services; la vente, la prise de commandes; les processus opérationnels, la livraison etc.

Par ailleurs, et pour chaque activité principale, des sous-activités qui créent une valeur spécifique pour une organisation peuvent être déterminées.

Il existe trois catégories de sous-activités, à savoir :

- Activités directes : Elles créent de la valeur par elles-mêmes. Ce sont les activités qui délivrent de la valeur sans dépendre d’une autre activité de la chaîne ; par exemple : ventes et publicité.

- Activités indirectes : il s’agit d’activités qui contribuent à apporter de la valeur afin que les activités directes puissent se dérouler sans heurts. Elles n’ajoutent pas directement de la valeur pour les clients, mais le font en veillant au bon déroulement des activités directes. La gestion est un exemple classique d’activité indirecte.

- Assurance qualité : Elles vérifient que les activités directes et indirectes fonctionnent efficacement et selon les normes requises, garantissant ainsi la valeur pour les clients. Celles-ci peuvent inclure des éléments tels que des audits de gestion, des contrôles de qualité sur les produits, l’examen des appels téléphoniques du service client.

Toutes ces activités ajoutent de la valeur à l’organisation. Dans l’analyse de la chaîne de valeur, il est important d’identifier la gamme complète des sous-activités dans toutes les activités principales et de soutien.

Cette étape pourra aussi prendre en compte :

- La manière dont vous recrutez des personnes possédant les compétences requises,

- Les méthodes que vous utilisez pour vous motivez et motivez votre équipe pour plus d’efficacité,

- Les efforts que vos équipes fournissent pour offrir le meilleur service

- La manière dont l’entreprise s’informe des techniques les plus efficientes et les plus efficaces.

- La manière dont l’entreprise recueille les commentaires des clients sur les offres de produits ou de services de l’organisation

5.11.6.2. Analyse de la valeur

Maintenant, pour chaque activité que vous avez identifiée, listez les « Facteurs de valeur » – les choses que vos clients apprécient dans la manière dont chaque activité est menée. Cela va donc consister à déterminer la valeur que chaque activité ajoute au processus.

Lorsque vous réfléchissez à la valeur créée par les activités, interrogez-vous :

- Comment chacune augmente-t-elle la satisfaction ou le plaisir de l’utilisateur final ?

- Comment crée-t-il de la valeur pour mon entreprise ? La fabrication du produit à partir de certains matériaux le rend-il plus durable ou plus utile ou plus pratique pour l’utilisateur ?

- L’intégration d’une certaine fonctionnalité augmente-t-elle la probabilité que votre entreprise bénéficie des effets de réseau et d’une amélioration des affaires ?

- Réfléchissez aux éléments, facteurs, changements, appréciés par les clients

- Notez les actions clés à faire ou les modifications à apporter sous chaque facteur de valeur.

PAROLES D’EXPERT

Toutes les activités qu’accomplit l’Entreprise ont pour but de réaliser une offre, présentant une valeur marchande, afin de lui permettre de se rentabiliser.

Par déduction, on est en droit de considérer que la « valeur » de toutes ces activités est représentée en fait par la somme d’argent que le client est prêt à payer pour obtenir la jouissance du produit (bien ou service). C’est à partir de cette déduction que Michael PORTER a posé, comme un postulat, que la valeur se mesurait par les recettes totales de l’Entreprise, qui sont la résultante d’un prix de vente par un nombre d’unités vendues. Si cette valeur est supérieure aux coûts, alors l’Entreprise est en situation bénéficiaire et la différence représente la marge.

En conséquence, si nous voulons analyser la compétitivité de l’Entreprise, c’est la « valeur », telle que définie ici, qu’il faut prendre en compte ainsi que les coûts.

On remarque que cette démarche est une remise en cause d’un certain type de raisonnement. En effet, très souvent, les analyses faites pour jauger une Entreprise sont basées sur la valeur ajoutée.

On peut se rendre compte à cette occasion à quel point cette référence n’est pas pertinente, dans tous les cas de figure, dans une analyse concurrentielle. En effet, en ce qui concerne ses propres coûts, une Entreprise peut choisir, volontairement, d’avoir des coûts plus élevés en offrant des produits très différenciés ; de la même façon elle peut choisir de sous-traiter toutes les activités pour lesquelles elle n’est pas leader en termes de coût pour mieux assurer sa « domination par les coûts »

Gérard Garibaldi. « Analyse Stratégique » Editions Eyrolles

De même, il est important de comprendre les coûts associés à chaque étape du processus. Selon votre situation, vous constaterez peut-être que la réduction des dépenses (quand elle est possible) est un moyen facile d’améliorer la valeur de chaque transaction.

5.11.6.3. Identifier les opportunités d'avantage concurrentiel

Une fois que vous avez compilé votre chaîne de valeur et compris le coût et la valeur associés à chaque étape, vous pouvez l’analyser à travers le prisme de l’avantage concurrentiel que vous essayez d’obtenir.

Par exemple, si votre objectif principal est de réduire les coûts dans votre entreprise, vous devez évaluer chaque élément de votre chaîne de valeur sous l’angle de la réduction des dépenses.

- Quels sont les principaux centres de coûts ?

- Quelles étapes pourraient être plus efficaces ?

- Y en a-t-il qui ne créent pas de valeur significative

- Quelles étapes pourraient éventuellement être externalisées

- Quelles étapes sont à éliminer (car inutiles) permettant ainsi de réduire considérablement les coûts ?

De même, si votre objectif principal est d’obtenir une différenciation des produits,

- Quelles sont, dans le processus de la chaine, les étapes ou facteurs susceptibles de permettre à l’entreprise de se différencier de la concurrence ?

- Les investissements envisagés se justifient-ils compte tenu de la valeur additionnelle apportée ?

HISTOIRES A MÉDITER

VAUT MIEUX EVITER DE MONTER UN CHEVAL MORT (ANÉANTI)

Le texte suivant est tiré d’une chronique publiée par Harvey Mackay (1932-), homme d’affaires, auteur et conférencier américain :

La sagesse tribale indienne Lakota dit que lorsque vous découvrez que vous montez un cheval anéanti, la meilleure stratégie est de descendre de cheval.

Cependant, dans les organisations modernes, nous essayons souvent d’autres stratégies avec des chevaux anéantis, notamment les suivantes :

- Acheter une cravache plus forte.

- Changer de cavalier.

- Nommer un comité pour étudier le cheval.

- Organiser la visite d’autres sites pour voir comment ils montent les chevaux anéantis.

- Nommer une équipe de tigres pour ranimer le cheval anéanti.

- Créer une session d’entraînement pour augmenter notre capacité à monter à cheval.

- Comparer l’état des chevaux anéantis dans l’environnement actuel.

- Modifier les exigences, en déclarant que « ce cheval n’est pas anéanti ».

- Faire appel à des sous-traitants pour monter le cheval anéanti.

- Atteler plusieurs chevaux anéantis ensemble pour augmenter sa vitesse.

- Déclarer que « Aucun cheval n’est trop anéanti pour être monté. »

- Fournir des fonds supplémentaires pour augmenter les performances du cheval.

- Faire une analyse des coûts pour voir si les entrepreneurs peuvent le monter à moindre coût.

- Former un cercle de qualité pour trouver des utilisations aux chevaux anéantis.

- Dire que le cheval a été acheté à grands frais.