Sans toute forme de contrôle, la vie en commun telle que nous la connaissons ne serait guère envisageable et le fonctionnement ou l’accomplissement des objectifs des systèmes de prestations serait pour le moins remis en question. La tâche primordiale du contrôle consiste à fournir la base de données et à formuler des recommandations afin de garantir et d’augmenter la stabilité économique et la rentabilité de l’entreprise grâce à des mesures ciblées.

Le terme « contrôle » a été emprunté à l’origine à l’espace linguistique anglo-saxon et que le mot d’origine « Control » n’est pas suffisamment décrit par l’activité de contrôle souvent comprise dans le langage courant comme une surveillance ou une inspection. Le contrôle est perçu comme la surveillance ou la vérification d’un fait ou d’une personne, et donc un moyen de dominer ou d’exercer un pouvoir sur quelqu’un ou quelque chose.

R.C. Davis (Dans The Fundamentals of Top Management) d’une part et James H. Donnelly et ses collaborateurs (dans The Fundamentals of Management) d’autre part, ont défini trois types de contrôle: le contrôle préalable, le contrôle en cours de route et le contrôle après coup avec renvoi d’information.

Ce qui vous attend dans cet article :

1. Les 3 différents types de contrôle

Le contrôle préalable (parfois appelé contrôle ex-ante) intervient avant le début des opérations et porte sur les décisions, les procédures et les règles qui sont conçues pour s’assurer que les activités planifiées seront effectuées correctement.

Le contrôle en cours de route intervient dans la phase d’action, où les plans sont mis en œuvre, et porte sur la direction, le pilotage, et le réglage fin des activités.

Le contrôle après coup (parfois appelé contrôle ex-post) se concentre sur l’utilisation des informations relatives aux résultats antérieurs afin de corriger les écarts futurs possibles par rapport aux normes reconnues comme acceptables.

1.1. Le contrôle préalable

Plutôt que d’attendre les résultats et de les comparer aux objectifs on peut exercer un contrôle qui limite à l’avance les activités. L’application de politiques et de procédures a un effet significatif à cet égard. Les premières limitent le champ des décisions à prendre, les secondes définissent les actions spécifiques à entreprendre dans le cadre d’une séquence prescrite.

La meilleure façon d’évaluer la mesure dans laquelle elles sont ou non suivies est d’appliquer un processus de contrôle.

En réalité, le contrôle exercé sur les politiques et les procédures (qui est une partie des efforts de planification) reflète les liens étroits entre la planification et le contrôle. Il faut remarquer que le contrôle contribue à vérifier la compréhension des politiques et des procédures.

Le contrôle aide à rendre cohérent l’usage des politiques et des procédures. Par exemple, un directeur des ventes peut avoir pour politique que tout changement de prix par rapport aux prix publiés doit faire l’objet d’une autorisation écrite de sa part. Aucun vendeur n’est autorisé à changer le moindre prix.

Cette mesure clarifie la politique en vigueur et donne une possibilité de contrôle au directeur des ventes, qui est ainsi en mesure de savoir ce qui se passe, et de réguler la marche des affaires.

« Si vous ne posez pas les bonnes questions, vous n’obtenez pas les bonnes réponses. Une question posée dans le bon sens indique souvent sa propre réponse. Poser des questions est l’ABC du diagnostic. »

Edward Hodnett

1.2. Le contrôle en cours de route

Le contrôle en cours de route est au cœur de tout système de contrôle opérationnel. Au niveau de la production, tous les efforts visent à obtenir la quantité voulue des produits voulus au moment voulu. Dans un terminal d’aéroport, l’équipe de bagagistes doit mettre les bons bagages dans les bons avions au bon moment.

Même à l’université, il faut que les matériels audiovisuels prévus soient installés dans la pièce prévue au moment prévu. Un contrôle en cours de route peut aider à s’assurer que le plan sera mis en œuvre à l’instant voulu et dans les conditions requises.

1.3. Le contrôle après coup

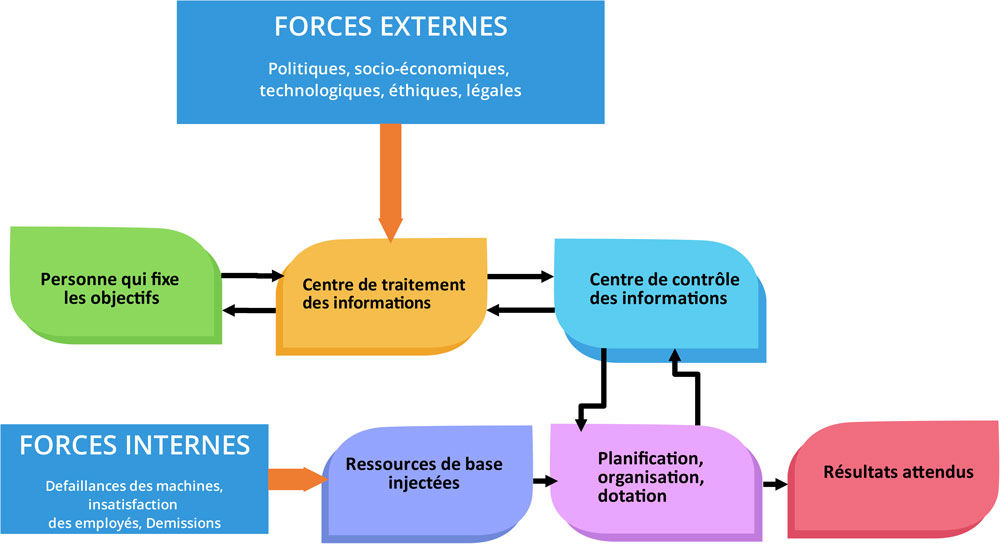

Le renvoi d’informations a une très grande importance dans, le contrôle. On peut le considérer comme un système composé des éléments recensés sur la figure ci-après.

Cliquez sur l’image pour l’agrandir

Celui qui fixe les objectifs ou le cadre qui définit les attentes (en haut et à gauche sur la figure) transmet ses exigences à un centre de traitement de l’information, qui est soit une personne disposant des informations nécessaires au contrôle, soit un ordinateur nourri des informations convenables.

« Si vous faites toujours ce que vous avez toujours fait, vous obtiendrez toujours ce que vous avez toujours obtenu. »

Henri Ford

Le centre de traitement des informations envoie alors les informations nécessaires au centre de contrôle des informations, qui est une personne ou un ordinateur et oui met en œuvre le processus de contrôle : il compare les attentes de celui qui définit les objectifs et les réalisations obtenues dans le cadre des fonctions fondamentales de la Gestion.

En outre, les objectifs fixés ou leurs modifications, ainsi que les informations utilisées et la façon dont opère le centre de contrôle, sont soumis à l’influence des forces externes qui sont mentionnées en haut de la figure.

Le contrôle avec renvoi d’informations implique que certaines données ont été collectées et analysées et que les résultats sont renvoyés à quelqu’un, ou à quelque chose, qui fait partie du processus soumis à l’opération de contrôle, si bien que des corrections peuvent être entreprises. Le calendrier a une importance cruciale si on veut tirer profit du contrôle avec renvoi d’informations.

Un processus peut être contrôlé en temps réel, comme c’est le cas avec un robot ou une chaîne d’assemblage contrôlés par ordinateur. Ces unités sont dotées de dispositifs d’enregistrement, qui déterminent si elles sont dans la position correcte pour exercer leur fonction. Sinon, des dispositifs automatiques de contrôle feront les corrections.

Exemple des 3 types de contrôle

Pour illustrer les types de contrôle qu’on vient de définir, on peut se servir d’informations sur les efforts déployés par les chaînes d’alimentation pour contrôler les coûts et attirer les clients et les détourner des magasins de proximité.

Ces grandes chaînes cherchent à lutter contre les autres magasins en menant une politique de prix bas et de chiffre d’affaires élevé, et en exerçant un contrôle serré sur le fonctionnement.

Par exemple, un supermarché conventionnel pourra offrir 5 à 6 variétés différentes de boîtes de petits pois, de différentes dimensions. Un magasin de proximité n’offrira que 3 ou 4 marques et une gamme de taille restreinte.

La plupart de ces grandes surfaces sont équipées de caisses enregistreuses électroniques avec lecteur optique et ces caisses sont directement reliées à un ordinateur qui accumule les informations sur les produits vendus et sur le volume des ventes au moment même de la vente.

On peut cumuler ces informations par heure, par jour ou par semaine pour informer les dirigeants sur les produits qui se vendent et les produits qui « patinent », sur les stocks à reconstituer, sur le sens dans lequel il faudrait changer l’assortiment des produits offerts pour satisfaire les besoins des clients.

Si on relie cet exemple aux trois types de contrôle, on constate qu’un contrôle préalable s’exerce au moment où la direction générale fixe la politique selon laquelle pas plus de quatre marques de chaque produit (comme les petits pois) seront stockées.

Un contrôle en cours de route intervient quand le directeur de la grande surface ordonne aux employés responsables des stocks de regarnir les consoles avec un certain nombre de boîtes de petits pois, lorsqu’un certain nombre de ventes ont été réalisées.

Le contrôle après coup est exercé par le directeur qui passe en revue les états informatiques des caisses portant sur plusieurs semaines et qui découvre que la marque des petits pois X a attiré très peu de clients. Le directeur doit décider si cette information est suffisante pour que soit supprimée la marque X et pour qu’on stocke à la place la marque de petits pois Y.

2. Les 3 niveaux de contrôle

Les responsabilités des cadres et l’accent qu’ils mettent sur le contrôle varient beaucoup d’un niveau à l’autre de l’organisation, du sommet à la base. La figure ci-après montre les préoccupations des cadres supérieurs, intermédiaires et de première ligne (opérationnels) à l’égard des différents types de contrôle.

Les cadres supérieurs tendent à régler les problèmes de politique et à s’intéresser à la planification et aux analyses qui concernent l’ensemble de l’organisation et son orientation future. Ils sont surtout préoccupés par le contrôle préalable et par l’obtention d’informations en retour qui leur permettront de voir dans quelle mesure les plans à long terme sont menés à bien.

« Si vous définissez correctement le problème, vous avez presque la solution. »

Steve Jobs

En raison du caractère immatériel de leur travail, les cadres supérieurs peuvent difficilement exercer un contrôle en cours de route. L’accent mis récemment, dans l’évaluation des cadres supérieurs, sur des résultats à court terme, comme le rendement de l’investissement ou l’accroissement de la part de marché, a souvent créé des problèmes à long terme pour la firme.

Les cadres de niveau intermédiaire tendent à avoir un horizon temporel à moyen terme et à insister sur le contrôle. Ils se préoccupent de contrôle préalable au niveau de la politique courante et des procédures. Ils ont aussi la responsabilité d’élaborer et de justifier des demandes de nouveaux produits, des programmes d’investissement et des projets d’amélioration de la productivité, de faire des rapports sur leur progression et de les contrôler.

Dans ces domaines, le contrôle après coup avec retour d’information est important. Les cadres intermédiaires n’ont qu’un intérêt moyen médiocre pour le contrôle en cours de route. Ils le limitent à ce qui nécessaire pour bien coordonner leur action avec celle des cadres de niveau inférieur.

Les cadres de première ligne (opérationnels) se préoccupent des événements immédiats et ont en général une vision à très court terme. Tout ce qui est arrivé il y a un mois est de l’histoire ancienne, et toutes les anticipations sur les besoins du mois à venir sont pour les cadres de première ligne de la planification à long terme. Ces cadres s’intéressent aux informations qui aideront à contrôler la qualité, les stocks, le personnel et les coûts, au jour le jour ou même d’une heure à l’autre.

Généralement, les cadres de première ligne ne se préoccupent guère de contrôle préalable et de contrôle après coup, sauf dans les cas où ils peuvent l’appliquer à leur domaine ou à leurs besoins immédiats.

Il faut prendre beaucoup de soin à comprendre les situations où ces généralisations s’appliquent : A l’occasion, les cadres supérieurs iront voir les cadres de première ligne et les travailleurs opérationnels pour comprendre en détail leurs problèmes de fonctionnement et de contrôle. De temps à autre, on constitue des groupes de travail comprenant des cadres de première ligne pour réfléchir à des problèmes d’organisation à long terme. Cet échange d’idées entre les différents niveaux est sain et ne viole pas les principes du contrôle qui sont présentés dans cet article.

3. Information et collecte des données

3.1. Le rôle de l’information dans le contrôle

L’information joue un rôle primordial dans le processus du contrôle. Sans information précise, parvenant en temps opportun, facilement utilisable pour prendre des décisions, un système de contrôle ratera la cible. Avec l’augmentation de la capacité et la diminution du coût des ordinateurs, les firmes, grandes ou petites, peuvent assez facilement collecter en peu de temps un volume impressionnant de données.

Par contre, il est beaucoup plus difficile de résumer, analyser et interpréter les données de telle sorte qu’elles deviennent des informations utiles aux dirigeants pour prendre leurs décisions.

« Si vous voulez que les gens prennent les bonnes décisions avec des données, vous devez les mettre dans leur tête d’une manière qu’ils comprennent. »

Miro Kazakoff, conférencier, MIT Sloan

3.2. La collecte des données pour le contrôle

Il existe 3 sources pour obtenir des données : L’observation personnelle, les comptes rendus oraux et les rapports écrits.

3.2.1. L’observation personnelle

L’observation personnelle est une démarche qui consiste à se rendre soi-même sur le terrain des activités et à voir ce qui s’y fait. C’est l’un des plus vieux moyens de découvrir ce qui se réalise. Entre autres choses, on peut observer les méthodes employées, la qualité et le volume du travail, les attitudes des employés, et le fonctionnement d’ensemble.

Beaucoup pensent qu’il n’y a pas de bon substitut à l’observation de première main. Les partisans de cette méthode pensent que les contacts directs donnent une image approfondie de ce qui se passe, ainsi qu’un certain sentiment ou une certaine sensation de satisfaction en regardant le travail réalisé et en parlant avec ceux qui le font.

Un ancien article du Wall Street Journal a présenté un exemple de la façon dont un dirigeant confirmé a combiné un intérêt, habituel pour la planification stratégique et un intérêt, inhabituel, pour les détails. Donald Smith, qui venait d’entrer comme président de la division Pizza Hut chez Pepsi Cola, décida qu’il lui fallait voir et faire personnellement l’expérience des problèmes de ces restaurants avant de pouvoir recommander des changements précis de nature à redresser cette chaîne de restaurants en proie à des difficultés financières.

Il visita 300 des 4.002 restaurants de la société pendant six mois avant de recommander une révision radicale de la stratégie et de la politique de fonctionnement, coûtant à l’époque 100 millions de dollars et étalée sur deux ans et demi.

L’observation personnelle est une démarche qui présente aussi ses inconvénients. Le principal est qu’elle ne fournit pas de données quantitatives précises et que les informations obtenues ont un caractère large et général. On n’obtient pas la précision. L’observation personnelle exige par ailleurs beaucoup de temps et tient le dirigeant éloigné de ses autres tâches.

Il pourrait arriver que des retards interviennent dans des situations exigeant une attention et une décision immédiates parce que le dirigeant se trouve quelque part dans un atelier ou dans une région commerciale. Il se peut aussi que les employés ne comprennent pas les bonnes intentions du dirigeant. La pratique qui consiste à voir les choses par soi-même pourrait être mal interprétée et vue comme une défiance ou un manque de confiance envers les employés.

On pourrait même considérer que cette pratique est une forme «d’espionnage» inutile. Enfin les contacts directs se limitent au mieux et le plus souvent à’ quelques employés et à quelques occasions particulières. Il est impossible de parler avec tous les employés et de voir tout ce qui se passe.

3.2.2. Les comptes rendus oraux

Les comptes rendus oraux sont un autre moyen de mesurer les réalisations. Ils peuvent prendre la forme d’une sérié d’entretien ou de réunions où l’on discute de façon informelle. Un exemple courant de rendu oral est offert par les comptes rendus personnels eue les vendeurs font à la fin de chaque journée à leur supérieur immédiat sur les réalisations effectuées, les problèmes rencontrés ou les réactions des clients.

Non seulement le dirigeant apprend ce qui se passe, mais il est aussi à même de faire de suggestions et d’apporter d’autres formes d’aide aux vendeurs. Fréquemment, les comptes rendus oraux sont complétés par des observations directes et par des rencontres personnelles avec les clients.

Les comptes rendus oraux conservent certains éléments de la méthode de l’observation personnelle, dans la mesure où les informations sont transmises oralement et où les contacts personnels sont présents. On peut observer les expressions du visage, le ton de la voix de la personne qui rend compte et l’évaluation générale qu’elle fait des réalisations.

On peut poser des questions au moment le plus opportun pour éviter les erreurs d’interprétation ou obtenir des informations supplémentaires. On peut aussi élaborer dans la discussion des réponses possibles à des situations qui nécessitent une action correctrice. En outre, les comptes rendus oraux peuvent couvrir un champ large et complet, ce qui n’est pas toujours possible avec la méthode de l’observation personnelle.

3.2.3. Les rapports écrits

Dans toutes les entreprises, mais surtout les grandes, on utilise les rapports écrits pour obtenir des informations sur les réalisations. Ces rapports se prêtent à la fourniture de données complètes, et conviennent pour des statistiques quelque peu complexes et détaillées. Les rapports écrits offrent en même temps un registre permanent qui permet des comparaisons ou des études à une date ultérieure.

Souvent, les rapports écrits sont complétés par des comptes rendus oraux et l’observation directe.

« La meilleure façon de surveiller vos hommes, c’est d’après les rapports qu’ils rédigent. »

Thomas J.Watson

Dans un grand nombre d’organisations, les rapports écrits se présentent sous la forme d’états informatiques. Comme on l’a indiqué, il faut s’assurer que les rapports transmettent des informations intéressantes. Des données inexactes ou des résumés insuffisants peuvent rendre un rapport inutile pour la prise des décisions de gestion. Les informaticiens leur avaient donné un nom: Gigo (garbage in, garbage out, soit ordures à l’entrée, ordures à la sortie).

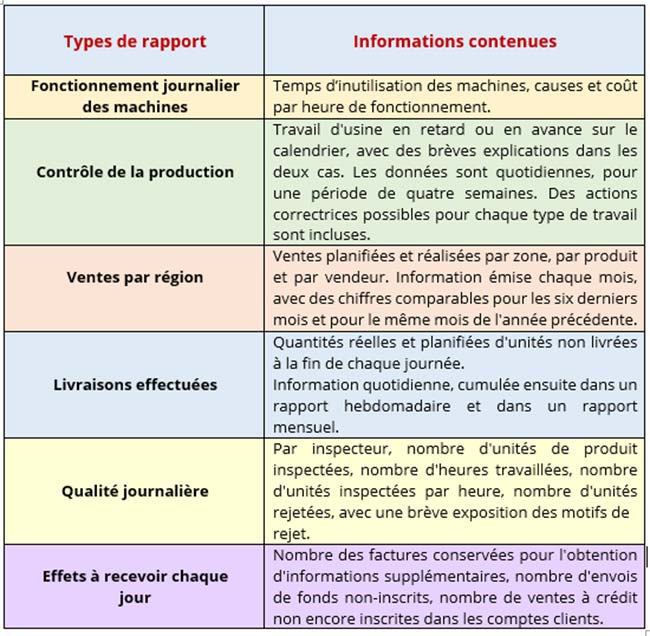

Il existe bien des types de rapports écrits. Certains sont avant tout descriptifs, d’autres sont statistiques. Certains couvrent des domaines de fonctionnement limités, d’autres portent sur l’ensemble de l’entreprise.

Le tableau ci-après recense quelques-uns des types de rapports utilisés pour le contrôle. On n’a pas inclus le bilan et le compte de résultats, bien connus par ailleurs. On devrait réviser périodiquement les rapports pour s’assurer qu’ils sont utiles. Trop fréquemment, on tolère qu’on continue à préparer des rapports de contrôle inutiles.

Exemple des divers types de rapports

utilisés pour le contrôle dans une entreprise

Une bonne pratique consiste par ailleurs à noter les préférences de celui qui reçoit le rapport et à se rappeler l’utilisation qui sera faite du rapport. Il est aussi efficace d’exiger une brève interprétation ou un résumé des données relatives aux réalisations. On ne devrait inclure que les données pertinentes. Un nombre de données trop élevé est source de confusion.

Conclusion

À l’ère de la numérisation, plus qu’auparavant, le contrôle devient une discipline de gestion de plus en plus importante. Les contrôleurs doivent permettre à l’entreprise de fixer des objectifs stratégiques, opérationnels et financiers à l’aide de données fiables.

Le contrôle est une notion qui connaît de nombreux contextes d’utilisation dans le langage courant et technique. En tant que collecteurs de données et évaluateurs, les contrôleurs dirigent les entreprises en divulguant de manière transparente des chiffres, des faits et des développements afin de permettre à la direction de prendre des décisions objectives.

Etroitement lié au pouvoir et à l’action, il s’agit d’un concept aux multiples facettes. Il comprend des activités de constatation, de réaction et d’évaluation qui, en général, ont pour objectif de stabiliser et d’optimiser le fonctionnement d’une entreprise ou d’une organisation.

Dans les organisations et les systèmes d’action organisés, cette fonction semble indispensable pour faire face à des environnements de travail complexes et contingents. Le contrôle promet que les objectifs seront atteints et les règles respectées. Celui qui contrôle intervient et peut influencer les choses selon certaines idées.

Précisions aussi que le contrôle est à la fois synonyme d’ordre et de sécurité, mais aussi de contrainte et de restriction. Ainsi, le contrôle n’est pas nécessairement perçu par tout le monde comme quelque chose de « positif ».

Bien au contraire, « être soumis à un contrôle » ou « être concerné par un contrôle » ou « être contrôlé » peut être très problématique pour l’individu notamment lorsqu’il est dissocié de son propre environnement, qu’il est imposé par des « tiers étrangers » et assorti de sanctions, ou qu’il est perçu comme dénué de sens, étranger à son but et disproportionné.