Avez-vous déjà tenu un livret des dépenses ménagères ? Même si ce n’est pas le cas, vous pouvez probablement et aisément imaginer comment cela peut aider à la planification des finances personnelles. Ce n’est pas différent dans votre entreprise. La planification est l’alpha et l’oméga pour savoir où mettre les pieds. Et c’est là qu’intervient la planification d’entreprise.

La planification est définie comme « une réflexion systématique et prospective et la définition d’objectifs, de mesures, de moyens et de voies d’avenir pour la réalisation de ces objectifs. Pour l’entreprise, les paramètres économiques tels que les ventes, les coûts, les bénéfices, les rendements et les investissements doivent toujours être planifiés pour chaque domaine fonctionnel opérationnel.

Ce qui vous attend dans cet article :

- 1. Les objectifs de la planification

- 1.1. Objectif N° 1 : Elle aide à la décision

- 1.2. Objectif N° 2 : Elle facilite le contrôle de gestion

- 1.3. Objectif N° 3 : Elle permet de gérer les comportements

- 2. Buts de la planification dans la pratique

- 3. Planification et contrôle

- 4. Les limites de la planification

1. Les objectifs de la planification

L’objectif le plus fondamental de la planification est de modifier le mode d’utilisation des ressources. Elle fournit le chemin pour atteindre les objectifs organisationnels avec un minimum de perte de temps, d’argent et d’énergie. Elle comble le fossé entre la situation actuelle et la situation envisagée.

1.1. Objectif N° 1 : Elle aide à la décision

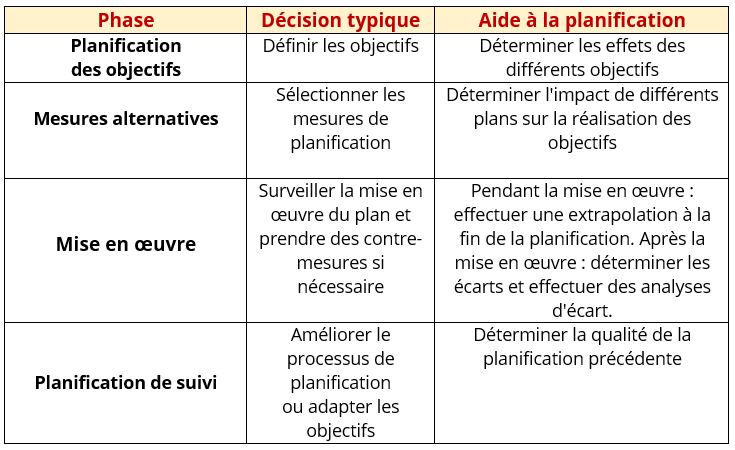

Une bonne planification est la moitié de la bataille, comme le dit le proverbe, et lorsqu’il s’agit de gestion d’entreprise, c’est absolument vrai. Après tout, une bonne planification peut avoir un impact majeur sur la réussite de vos projets. Le processus de planification et de contrôle permet d’identifier rapidement les décisions pour lesquelles la planification peut apporter une aide. Le tableau ci-après décrit quelques décisions typiques prises dans le cadre du processus. D’une part, il y a les décisions prises dans le cadre du processus qui servent à atteindre l’objectif fixé. D’autre part, la réflexion sur la planification peut être considérée comme un processus d’apprentissage visant à obtenir une meilleure planification dans le futur (métaplanification).

Apprendre de la planification et du contrôle signifie donc deux choses : améliorer le contenu et les objectifs de la planification et développer le processus lui-même.

Ces deux aspects sont interdépendants. Tous les processus de planification ne sont pas adaptés à tous les problèmes de planification.

Tableau. Aide à la décision

1.2. Objectif N° 2 : Elle facilite le contrôle de gestion

La planification est définie comme « la réflexion systématique et prospective et la détermination des objectifs, des mesures, des moyens et des voies pour atteindre ces objectifs futurs« .

Le contrôle de gestion est par définition l’une des tâches les plus importantes dans une entreprise. Il assiste la direction dans la prise de décision et constitue l’un des systèmes de gestion et d’information les plus importants. Il fait une comparaison évaluative entre deux grandeurs ainsi que la détermination et l’analyse subséquentes des écarts qui apparaissent ».

Chaque économiste d’entreprise parfaitement formé a appris aujourd’hui que la planification sans contrôle n’a pas de sens et que le contrôle sans planification est impossible. Ce lien étroit a permis de parler de fonctions jumelles.

Ces deux fonctions de gestion importantes ne peuvent assumer leurs tâches que conjointement. Elles doivent donc être considérées comme une unité fonctionnelle.

« Est-ce dangereux de trop planifier ? Oui, nous avons tous besoin de planifier, d’avoir un plan, mais la vie continue quels que soient nos plans et nous ne savons que trop bien ce qui arrive à tant de plans parmi les mieux conçus de souris et d’hommes ! »

Leslie WP Garland

Grâce à une planification d’entreprise régulière, le contrôle de gestion a une vue d’ensemble des chiffres clés de votre entreprise. Le contrôle prend en charge des tâches relevant des domaines de la planification et de la coordination.

Il existe d’innombrables philosophies sur la façon de gérer une entreprise avec succès. Cependant, sans chiffres, données et faits, ce n’est pas possible. Planification et contrôle vont souvent ensemble.

En dehors de cela, avec une bonne planification, le développement économique peut être contrôlé conformément à la stratégie de l’entreprise. L’investissement en vaut-il la peine ? Le financement est-il adéquat ? Le personnel est-il suffisant ? Comment le résultat évoluera-t-il dans les années à venir ?

La planification d’entreprise offre également une base de contrôle pour la prise de décision afin de fixer des objectifs et de planifier les étapes nécessaires.

1.3. Objectif N° 3 : Elle permet de gérer les comportements

La fixation d’objectifs aux cadres et aux employés ne vise pas seulement à leur faire comprendre quels sont les thèmes importants dans l’entreprise ou ce vers quoi il faut tendre. Elle sert aussi et surtout à s’adresser à la motivation et à la volonté de performance des employés. Surtout si l’objectif est lié à la rémunération. Il s’agit donc d’influencer le comportement (ce que l’on appelle le contrôle du comportement).

Problèmes de la délégation inéluctable

Les directions d’entreprises doivent inévitablement déléguer des tâches et des compétences. Ni pour des raisons de temps, ni pour des raisons de compétences, elles ne peuvent prendre elles-mêmes toutes les décisions.

De plus, en déléguant, elle profite de l’expérience, des connaissances et des compétences d’autres collaborateurs et employés. La délégation est donc inévitable à partir d’une certaine taille d’entreprise. Et elle est inévitablement accompagnée de problèmes : Les délégataires peuvent poursuivre des objectifs différents de ceux de l’entreprise et utiliser l’information à leur avantage.

La direction supérieure ne peut généralement pas compenser cette avance en matière d’information. L’obtention d’informations est coûteuse et parfois même impossible. Ainsi, l’expérience du collaborateur ne peut pas vraiment lui être extraite et stockée en externe. Tout au plus, le management peut et va tenter de réduire les problèmes de délégation. Il n’est pas possible de les éviter complètement. Si l’on considère le processus comme une succession temporelle, on peut identifier les problèmes de délégation suivants :

- Avant le début de la planification : il faut d’abord choisir les collaborateurs et employés à impliquer, dans la mesure où ce choix n’est pas prédéfini. Se pose alors le problème de la « qualité » de ces collaborateurs ou employés : ont-ils de l’expérience en matière de planification, disposent-ils des connaissances et des compétences nécessaires ? Il n’est pas possible de savoir à l’avance si les collaborateurs ou employés sont adaptés à la planification (incertitude sur la qualité).

- Pendant l’élaboration des plans : les plans doivent être élaborés avec les employés. Il peut arriver que certains d’entre eux tentent d’influencer le processus d’élaboration des objectifs afin d’obtenir des objectifs plus faciles à atteindre (influence ou lobbying). De même, les intentions des participants ne sont pas vraiment apparaissent clairement (intention cachée).

- Pendant la mise en œuvre du plan : les actions individuelles des employés ne peuvent pas être surveillées en permanence et leur sens ne peut pas toujours être évalué de l’extérieur. Pour que la délégation ait un sens, le collaborateur doit également bénéficier d’une liberté d’action. On parle d’actions cachées (hidden action) ou d’intentions cachées (hidden intention). La marge de manœuvre permet également à l’employé de se comporter de manière opportuniste. Il peut utiliser des budgets pour des représentations excessivement coûteuses ou partir en mission plutôt inutile (aléa moral).

- Contrôle de la réalisation du plan : si la performance atteinte, par exemple un objectif de vente, était uniquement due aux efforts du vendeur, la mesure de la performance et la rémunération seraient simples. Dans la pratique, on se heurte à au moins deux problèmes : premièrement, la performance réalisée, (ici le chiffre d’affaires), dépend encore de nombreux autres facteurs dont l’effet n’est pas toujours aisément déterminable.

« Cela ne sert à rien de laisser un dragon vivant hors de vos calculs, si vous habitez près de lui. »

JRR Tolkien

Ainsi, l’évolution économique générale, les réactions de la concurrence, la politique fiscale de l’État, etc. ont également un impact sur le chiffre d’affaires. Dans la pratique, il n’est guère possible de faire la distinction entre le chiffre d’affaires que le salarié a effectivement généré et celui qui résulte d’autres effets.

Deuxièmement, entre les actions et décisions de l’employé et la réalisation des objectifs, il devrait y avoir un lien clair. Par exemple, il faudrait établir un lien entre la participation à un salon et le chiffre d’affaires qu’il a généré, mais cela risque d’échouer en règle générale.

2. Buts de la planification dans la pratique

Une étude du cabinet de conseil Cartesis, spécialiste mondial des logiciels de BPM (Business Performance Management) s’est également interrogée sur les buts ou objectifs de la planification. Le but de la planification le plus fréquemment mentionné est la déduction de la planification opérationnelle de la stratégie.

Viennent ensuite, le contrôle des coûts, la hiérarchisation des investissements ou l’allocation des ressources ainsi que la maximisation du chiffre d’affaires ou du bénéfice. Tous ces objectifs relèvent de l’aide à la décision au sens large. Seuls quelques objectifs servent à influencer le comportement des gestionnaires et des autres employés.

L’ordre des objectifs de planification change légèrement en fonction de la taille du chiffre d’affaires des entreprises. Ce n’est que dans les très grandes entreprises que l’optimisation du rendement du capital arrive en deuxième position, probablement parce que ces entreprises sont plus souvent cotées en bourse et se fixent comme objectif l’augmentation du rendement.

Des différences apparaissent également entre les quatre pays d’où proviennent les entreprises interrogées : Aux Etats-Unis, l’optimisation du rendement du capital arrive en tête. En Grande-Bretagne, les entreprises poursuivent davantage le contrôle des coûts et la maximisation du chiffre d’affaires ou du bénéfice comme objectifs de planification, tandis qu’en Allemagne, la précision de la planification est plus importante que dans les autres pays. L’évaluation des entreprises françaises concorde largement avec le classement de toutes les personnes interrogées.

3. Planification et contrôle

La planification et le contrôle sont deux instruments importants pour réduire les problèmes de délégation. La planification aide surtout en révélant des informations dans le cadre de l’élaboration du plan, les employés sont contraints de dévoiler une partie de leurs connaissances lors de l’élaboration du plan. Leur avance en matière d’information est ainsi réduite.

Ils doivent également dévoiler leurs intentions, leurs actions prévues et leurs objectifs. Les calculs de planification permettent en outre vérifier la cohérence des planifications, clarifier les hypothèses et évaluer les conclusions par le calcul.

Les contrôles ont un double effet sur les problèmes de délégation : Le simple fait de rendre crédible l’annonce de contrôles ultérieurs (et de sanctions !) permettra de réduire les comportements indésirables, chez l’un ou l’autre employé.

L’exécution effective du contrôle devrait ensuite révéler les autres comportements non souhaités et les sanctionner en conséquence, tout en récompensant les performances souhaitées. La comptabilité est l’un des instruments de contrôle les plus importants pour empêcher les comportements indésirables dans l’entreprise – un aspect qui est encore trop souvent négligé ou peu considéré.

« Je dois arrêter de me retrouver dans des situations où toutes mes options sont potentiellement mauvaises. »

Jack Campbell

Contrôle du comportement et prise de décision

Les deux objectifs principaux de la planification ne peuvent généralement pas être atteints simultanément.

Supposons qu’un directeur des ventes soit chargé de planifier le chiffre d’affaires de l’année suivante et que son salaire variable dépende de la réalisation du chiffre d’affaires planifié.

Si, sur la base de son expérience, il s’attend à un chiffre d’affaires prévisionnel de 10 millions d’euros, il a toutes les raisons de n’indiquer que 8 millions d’euros, par exemple, comme valeur prévisionnelle. Le dépassement du plan lui permettra alors d’empocher un bonus substantiel. En revanche, l’entreprise qui s’est préparée à un chiffre d’affaires inférieur aura des problèmes pour honorer les commandes de ses clients, en plus du versement d’un bonus en réalité inutile. Elle a réglé sa capacité de production à un niveau trop bas et doit réagir en travaillant plus ou en repoussant les délais.

4. Les limites de la planification

Le fait que les plans ne se réalisent pas est une expérience quotidienne. Même les grands groupes automobiles ne sont pas à l’abri d’erreurs de calcul : ainsi, Daimler Chrysler prévoyait à l’origine de vendre au moins 1.000 exemplaires de la voiture de luxe Maybach.

En 2003, les ventes se sont toutefois élevées à environ 600 unités, en 2004 à quelque seulement environ 500 véhicules et en 2005, ce nombre a probablement été encore plus faible. Avec un volume de marché total d’environ 1.500 véhicules de luxe par an dans le monde entier, les objectifs fixés en 2002 semblent en effet très ambitieux.

Quelles pourraient en être les causes ? Il existe deux limites de principe à la planification et quelques raisons spécifiques à l’entreprise. Les limites de principe sont les suivantes :

- a) l’avenir n’est guère prévisible

- b) les hommes prennent rarement des décisions rationnelles au sens économique du terme.

Concernant le manque de prévisibilité de l’avenir, tout plan réaliste a besoin d’informations prévisionnelles. Qu’il s’agisse de perspectives de vente, de chiffres de production ou du comportement supposé des employés. Toutes les informations nécessaires à une prévision ne peuvent être collectées et mesurées.

Souvent, les objets de prévision sont liés par des relations multiples et évoluent sous l’influence de la situation.

D’une part, cette incertitude est un problème pour l’entreprise. D’un autre côté, le succès sur un marché concurrentiel ne peut se produire que dans un monde à l’avenir imprévisible. Seule l’incertitude ouvre des chances de succès sur un marché concurrentiel.

Ce n’est que lorsqu’on ne sait pas quels clients achètent à quelle entreprise qu’il vaut la peine de s’efforcer de trouver de nouveaux clients, et ce n’est qu’alors que s’ouvrent des chances d’attirer des clients vers soi.

Concernant l’absence de comportement décisionnel économiquement rationnel, les personnes réelles ne se comportent pas comme des maximisateurs d’utilité à chaque occasion, comme le suppose la théorie économique classique. Le comportement humain est très complexe, multiforme et jamais vraiment prévisible. Ainsi, les réactions des employés du service extérieur à un nouvel objectif ou à un nouveau système de primes ne peuvent pas non plus être réellement planifiées, on dépend d’estimations et on n’est pas à l’abri de surprises.

« Si le plan ne fonctionne pas, changez le plan, pas l’objectif. »

Anonyme

En ce qui concerne les limites spécifiques à l’entreprise, on peut citer trois groupes :

a) Méthodes et instruments inadaptés : Si l’on voulait mettre en place une planification stratégique avec les seuls moyens de la comptabilité analytique, cela ne mènerait à rien.

b) Organisation inadaptée de la planification et du contrôle : une entreprise artisanale avec ses trois employés n’a guère besoin d’un processus de planification. Dans ce cas, ce serait tirer au canon sur des moineaux.

c) Manque d’expérience ou connaissances insuffisantes des employés impliqués : Il est évident que la planification requiert de l’expérience et des connaissances. Ces deux éléments concernent aussi bien l’objet de la planification (ventes, production, etc.), l’organisation et le déroulement d’une planification ainsi que les méthodes de planification.

Conclusion

Ne déduisez pas des limites de la planification qu’il n’est pas nécessaire de planifier ou, comme le dit le proverbe, que « la planification est le remplacement du hasard par l’erreur ».

Au contraire, ces limites indiquent qu’il est moins important de d’essayer de prévoir l’avenir de manière détaillée. L’accent devrait être mis sur la nécessité de réfléchir aux développements et aux actions possibles et de se préparer à l’avenir, à différentes situations dans le futur. Les entreprises qui préparées pourront mieux faire face à de nouvelles situations et seront donc indéniablement plus performantes.

Vous pourrez utilement consulter nos sections de cours associées :